Liber de datorii 4 - Ieșirea din Valea Datoriilor

A scos pe poporul Său cu argint și aur, și niciunul n-a șovăit dintre semințiile Lui. (Psalm 105:37)

Dumnezeiasca Lui putere ne-a dăruit tot ce privește viața și evlavia (2 Petru 1:3)

PASUL 1 – Câștigă cât de mult poți prin muncă

Inventariază-ți talentele

Primul pas în planul de ieșire din Valea Datoriilor ar trebui să fie acela de a obține prin muncă tot ce putem în conformitate cu Legea Responsabilității.

Descarcă gratuit cursul si materialele video (2.4GB), pentru studiu personal si în grupe de studiu în case.

Suntem responsabili pentru darurile și talentele primite de la Dumnezeu și trebuie să le cultivăm, să le dezvoltam, și să fim buni administratori a tot ceea ce Dumnezeu a pus în viața noastră.Te rog sa te cercetezi și să raspunzi cu sinceritate la următoarele întrebări:

Ești pasionat de munca pe care o faci? Care este motorul din spatele pasiunii tale (motivul)?

Muncești tu “ca pentru Domnul”?

Muncești sub nivelul tău, potrivit experienței și talentelor tale?

Ești disponibil să cauți un loc adițional de munca pentru o perioada de timp?? (pentru a pune în practică un talent sau hoby pe care îl ai )

Liber de datorii 4.1 - Cum iesim din datorii - partea 1/3

Să ne uităm la cei șapte pași spre prosperitate pe care îi prezintă Elisei în cazul văduvei din 2 Împărați 4:1-6

O femeie dintre nevestele fiilor prorocilor a strigat lui Elisei: „Robul tău, bărbatul meu, a murit, și știi că robul tău se temea de Domnul; și cel ce l-a împrumutat a venit să ia cei doi copii ai mei și să-i facă robi.”Elisei i-a zis: „Ce pot să fac pentru tine? Spune-mi ce ai acasă?” Ea a răspuns: „Roaba ta n-are acasă decât un vas cu untdelemn.”Și el a zis: „Du-te de cere vase de afară de la toți vecinii tăi, vase goale, și nu cere puține.Când te vei întoarce, închide ușa după tine și după copiii tăi; toarnă din untdelemn în toate aceste vase și pune deoparte pe cele pline.”Atunci ea a plecat de la el. A închis ușa după ea și după copiii ei; ei îi apropiau vasele, și ea turna din untdelemn în ele.Când s-au umplut vasele, ea a zis fiului său: „Mai dă-mi un vas.” Dar el i-a răspuns: „Nu mai este niciun vas.” Și n-a mai curs untdelemn. Ea s-a dus de a spus omului lui Dumnezeu lucrul acesta. Și el a zis: Du-te de vinde untdelemnul și plătește-ți datoria, iar cu ce va rămâne vei trăi tu și fiii tăi.”

Să ne uităm la acțiunile văduvei:

1: Du-te

Elisei îi spune văduvei să meargă în afara casei ei, în afara zonei de confort și siguranță, la alți oameni și să intre în legatură cu ei. Bunavoința ei nu ar fi avut mari rezultate dacă nu se supunea spuselor lui Elisei. Starea disperată în care se afla a fost motivația din spatele acțiunilor ei. Acest pas de a merge în ascultare a fost făcut la nivel de familie pentru că deși nu este menționat, fiii ei mai mult ca sigur că au mers cu ea, fiind un obicei practicat în familiile iudaice. Care a fost motivația ei de a asculta si a face ce a spus Elisei? Dorința de a nu trăii în sclavie.

2: Împrumută vase goale…. Și nu cere puține

Elisei știa că Dumnezeu va umple fiecare vas. Așa cum El ne-a dat talente și abilități, tot așa El ne umple cu uleiul ungerii Sale pentru a ne ajuta să împlinim cu ușurință ceea ce avem de făcut. Mulți dintre noi nu am indentificat încă talentele, pasiunile sau chemarea pe care Dumnezeu le-a pus în noi pentru că suntem prea preocupați de faptul că avem prea puțini bani, timp sau energie (ulei). Noi ne uităm la condiția noastră actuală pierzând astfel din vedere planul lui Dumnezeu și locul în care El vrea să ne ducă. În general, oamenii vor alege să stea în aceeași stare rea, mizerabilă doar pentru simplul fapt că s-au obișnuit cu ea și cu circumstanțele și consecințele generate de această stare.

Dacă văduva ar fi fost indiferentă sau i-ar fi fost rușine să meargă la vecini ca să împrumute vase, fiii ei ar fi fost luați în sclavie iar ea ar fi murit de foame. A împrumuta vase nu este același lucru cu a împrumuta bani. Ea avea nevoie doar să folosească aceste vase pentru a ține binecuvântarea primită, uleiul. După vânzarea uleiului, în mod ideal ea ar putea înapoia vasele într-o stare chiar mai bună decât când le-a luat.

3: Închide ușa

Mesajul transmis aici este acela de a nu permite celor necredincioși, celor care râd și batjocoresc decizia ta, celor care îți zic că în nici un caz nu va funcționa ceea ce vrei să faci, că nu vei avea destul ulei ca să umpli toate acele vase, să te descurajeze. La fel a făcut și Isus când a intrat în casa lui Iair (Matei 9 și Marcu 5). El a dat afară pe cei ce nu credeau și a închis ușa. Tot așa si noi trebuie să știm când să mergem înainte (înăuntru, în curtea de credință și ascultare din interiorul nostru) și să împlinim instrucțiunile date de Dumnezeu, închizând ușa după noi . În aceste situații atât de disperate oamenii nu mai au privilegiul să întrebe dacă, de ce sau cum va putea Dumnezeu să schimbe circumstanțele din viața lor. El pur și simplu a trebuit să intervină. Situația văduvei, la fel ca și cea a lui Iair și a fiicei lui, era o situație de viață și de moarte.

4: Toarnă uleiul

Turnarea uleiului poate fi comparată cu o zi de muncă din viața noastră. Imaginează-ți viteza cu care ea a turnat uleiul în vase, unul după celalălt, pe masură ce fiii ei le aduceau. Ce gânduri avea ea oare? “Acum scap de datorii, sclavie și moarte!” Cred că a îndraznit chiar să se gândească și la uleiul care îi va rămânea după ce va scăpa de toate acestea! Partea cea mai frumoasă din această relatare este aceea că ea, gândindu-se la tot ce va face, a uitat să se uite sau să se gândească măcar la cât ulei e în vasul din care turna în celelalte.

De câte ori într-o zi de muncă ne surpindem gândindu-ne “Cât mai este până la pauza de prânz?” sau ne gândim “Câte zile mai sunt până la concediu?” sau „Cât mai am până la pensie?”

Când angajații mei încep să umble prin birou pentru a lua comenzile pentru prânz sau când întreabă cât mai este până la terminarea programului, eu glumesc cu ei și spun că probabil am prea mulți angajați pentru că văd că ei au timp sa se gândească la alte lucruri decât la munca lor.

Daca am fi corecți și am răspunde la întrebările menționate mai sus și dacă am îndrepta situația prin a ne concentra la ceea ce avem de făcut, o zi de muncă ar trece ca prin vis!!!

Ungerea dată de Dumnezeu pentru darurile și talentele noastre ar trebui să:

- facă astfel încât timpul și munca ce o desfașurăm să treacă cu ușurință

- ofere zilei noastre un avânt constant

- ne ofere Uleiul Bucuriei pentru a lupta împotriva oricărori duhuri ce aduc dificultate.

Prima data când văduva s-a gândit la sursa curgerii uleiului a fost atunci când fiii ei nu i-au mai adus vase și curgerea uleiului s-a oprit. Imaginează-ți cum ea privește nedumerită în jur pentru a vedea dacă nu cumva mai sunt alte vase goale pentru a le umple, și parcă poți vedea cum fața i se întristează pentru că nu au reușit să strângă mai multe vase din vecini. Așa se întâmplă și cu noi câteodată, din nefericire, atunci când cerem Domnului ceva și suntem așa de captivați de ceea ce face El încât nici nu ne trece prin cap faptul că am fi putut cere mai mult! Trebuie să recunoaștem la un moment dat că cererile noastre nu vor împuțina resursele și proviziile pe care le are Dumnezeu.

5: Vinde uleiul

Porunca lui Elisei dată văduvei de a vinde uleiul sugerează faptul că el a trimis-o să muncească. Părintele care-și crește singur copiii are o ungere specială în a avea grijă de ei, de nevoile lor și totodată să aibă un loc de muncă sau chiar mai multe. Care ar fi fost situația dacă ea nu ar fi mers să ceară vase, să toarne uleiul și să-l vândă? Ce alternativă avea? Ea și fiii ei ar fi ajuns sclavii celor cărora le datora bani. Această situație s-ar compara în zilele noastre cu situația unei mame care-și crește singură copiii și care este sănătoasă și destul de deșteaptă pentru a avea un loc de muncă atât de bine plătit încat ea și copiii ei să aibă o viață bună; însă în loc să trăiască această viață ea stă și se plânge cu privire la viața ei, la nedreptățile pe care le-a suferit și le suferă, la cât de abuzată a fost și cum a fost părăsită și lăsată să se descurce de una singură. Ea nu doar că s-a resemnat că va trăi o viață de sărăcie și lipsă, dar devine și un model distructiv pentru copiii ei manipulând pe cei din jur pentru a obține mila și simpatia lor.

Adesea un astfel de parinte își va trăi viața încercând să primească ajutoare, rugându-i pe alții să le plătească facturile, va încerca să pară că este într-o condiție mai precară decât mulți alții care sunt în aceeași situație. Pe lângă faptul că nu trăiește potrivit potențialului pe care îl are, un astfel de părinte va cultiva în copiii săi o mentalitate de cerșetor. De aceea avem generații întregi de oameni sănătoși și deștepți care sunt sub-educați, sub-angajați, sub-privilegiați si sub-productivi – oameni care în toate aceste domenii trăiesc sub nivelul de care ei sunt capabili. Din păcate mulți dintre acești oameni se găsesc în biserici, blamându-L pe Dumnezeu pentru ghinionul lor. Este timpul să ne uităm la pilda slujitorului căruia i-a fost dat un talant, și nu a făcut nimic cu el. Domnul nu a fost mulțumit de acest om, și mai mult de atât, a luat talantul acestui om și l-a dat celui mai productiv dintre slujitori (Matei 25). Folosește ce ai sau vei pierde!

6: Plătește datoria

Simplificarea acestui drum de a ieși din datorii se rezumă la a muncii cât de mult putem, a ne plătii facturile și a cheltuii mai puțin decât venitul obținut în fiecare lună! Văduva a luat banii obținuți din vânzarea uleiului și i-a plătit pe cei de la care a împrumutat (creditori), achitându-se de datorii. Acestă văduvă a ajuns în datorii din cauza circumstanțelor vieții, probabil moartea soțului ei. Majoritatea creștinilor nu intră de bunăvoie în datorii. Satan împinge pe om în datorii prin provocări legate de săntătate, căsătorie sau carieră. În astfel de situații opresive, reacționăm și luăm decizii neînțelepte, fără îndrumarea lui Dumnezeu cu privire la finanțele noastre. După rugăciuni sincere de pocăință și zile de post, Dumnezeu ne aduce provizii ca să ne putem plăti datoriile. Acum avem responsabilitatea de a ne plăti rapid datoriile.

Observați că văduva nu a folosit banii din vânzarea uleiului plătind o sumă minimă la creditori iar cu restul banilor s-a dus la mall pentru că erau reduceri! Nu s-a dus nici la auto show room să-și ia o mașină nouă! N-a răscolit magazinele de electrocasnice în căutarea unor reduceri cum ar fi: “Cumpără acum cu dobândă 0 pe un an!” sau ,,Cumpără acum și plătești la anul!”

Integritatea ei față de cei cărora le datora bani a facut ca binecuvântările lui Dumnezeu să curgă în viața ei într-un ritm continuu.

7: Trăiește

Isaia 1:19 ne îndeamnă “De veți voi și veți asculta, veți mânca cele mai bune roade ale țării”.

Datorită duhului ei supus și binevoitor, Dumnezeu a eliberat-o pe văduvă din legătura sclaviei și ea a mâncat din roadele bune ale pământului. Acum, să luăm în considerare un alt fapt. Elisei i-a spus văduvei ca după ce vinde uleiul și își plătește datoriile să își trăiască restul vieții ... nu să se pensioneze! Cu siguranță Elisei nu avea de gând să se întoarcă la văduvă anul următor și să o găsească pe aceasta golind ultimul vas cu ulei din nou. Văduva a primit o revelație despre perseverență și hărnicie pentru a-și clădi o afacere în mod strategic, pentru a câștiga și a trăi în bunăstare, fără a se mai îndatora. Elisei se aștepta ca ea și fiii ei să se întrețină și să prospere până când fiii ei vor fii îndeajuns de maturi încat să preia ei afacerea, și să continue să o dezvolte.

Conform legii responsabilității, văduva s-a ridicat la nivelul darurilor puse în ea și a început să trăiască și să umble în proviziile provenite din folosirea acelor daruri și nu în sărăcie. La început munca ei a fost motivată de dorința de a supraviețuii. Apoi după intervenția lui Elisei ea a ales să trăiască motivată de dorința de a avea success, și de a se bucura de lucrurile bune din viața ei.

În contrast cu acțiunile văduvei, atitudinea “ajută-mă acum și promit că niciodată nu voi mai cheltuii mai mult decât îmi permit” va ține oamenii blocați în stadiul de supraviețuire.

Aceste principii funcționează numai pentru acei oameni care își iau angajamentul de a fi cinstiți cu ei înșiși și cu Domnul, perseverenți și harnici.

Exercițiu

Observă-ți viața și caută să vezi ce vase goale ai la îndemână pe care Dumnezeu poate să le umple pentru ca tu să prosperi în viitor. Ce pasiune și ce talente poate El să ungă în viața ta, care să îți ofere oportunitatea să-L slujești pe El și scopul Împărăției Sale?

Perseverezi, ești harnic cu uleiul tău – talentele naturale cu care ai fost înzestrat de El pentru a-ți face viața mai prosperă și mai bună?

Identificarea talentului pentru carieră

Mai presus de toate, fi sincer cu tine însuţi, iar dacă nu poţi să pui inimă în ceea ce faci, ieși de acolo. Hardy D. Jackson

Este vorba întru totul despre Pasiune

“Dacă te-ai trezi mâine dimineaţă independent financiar, și n-ar mai trebui să munceşti ca să faci bani vreodată, ce ţi-ai propune să îndeplineşti? Să schimbi? Să corectezi? Să inventezi? Să descoperi?

Ia acest scenariu în considerare cu seriozitate. Din păcate, majoritatea tinerilor încă cugetă la această întrebare. Ei nu au nici o idee ce salariu/venit trebuie să aibă ca să plătească datoriile de la creditele de cumpărături sau pentru a cumpăra o locuință. Din păcate, mulţi sunt nevoiţi să compromită pasiunea pentru salariu.

Dar haideţi să ne întoarcem la exerciţiul nostru. Unul dintre cele mai bune modalităţi de a ţinti pasiunea este să consideri, “Ce aş face eu 24/7, fără să mă opresc ca să mănânc sau să dorm, şi aş face-o chiar de nu aş fi plătit?” După ce ai identificat acest lucru, gândește-te cum ai vrea să fi amintit de alţii? Examinează-ţi gândurile, emoţiile, atuurile, slăbiciunile, iar apoi consideră:

- Ce conduită aduc la locul de muncă – diversitate, multi-tasking?

- Ce valori mă motivează pe mine să muncesc - relaţionarea cu alte persoane, supunere la standarde, convingerile înnăscute?

- Ce talente specifice sau atribute îmi vor fi necesare pentru dezvoltare și oportunități viitoare?

- Ce mă motivează în general? Interesul şi dorinţa mă țin pe cale? Ce îmi stimulează pasiunea? Sunt eu auto-didact? Mă dau bătut atunci când sunt sub presiune sau când sunt ostenit?

“Dacă noi creştem, întotdeauna vom fi în afara zonei noastre de comfort” - John Maxwell

Interesele/Preferinţele: Sunt interesele şi preferinţele mele compatibile cu timpul şi nivelul de energie de care o să am nevoie ca să îndeplinesc un țel – responsabilităţi zilnice, copiii, familie?

Abilităţi: Te sfătuim să încerci “Inteligențe Multiple”, lucrarea lui Howard Gardner, doctor la Universitatea Harvard, care a dezvoltat şapte inteligenţe pentru identificarea talentelor în oameni.

- Inteligenţa Lingvistică: (limbaje, vorbire, prezenţă)

- Inteligenţa Logico-Matematică: înţelegere, rezolvarea problemelor

- Inteligenţa Spaţială: design, înscenare, aranjament artistic

- Inteligenţa Motrică şi Kinestezică: mişcare, structura muşchilor, agilitate, flexibilitate

- Inteligenţa Muzicală: înălţime, ritm, compoziţie, memorie

- Inteligenţa Interpersonală: abilităţi avansate de a indentifica aşteptările altora, aplicarea abilităţilor de rezolvare a conflictelor şi precizia aproape chirurgicală de izolare a emoţiilor.

- Inteligenţa Intrapersonală: Necompromis: puternic, imagine matură: abilitate puternică de auto-observare pentru a dezvolta o creştere personală; determină dacă unul este un întreg sau fragmentat; practică abilitatea de a face faţă la evenimente incontrolabile din viaţă, reacţii de control şi replici la sentimente.

Având identificate atuurile tale în inteligenţă, ia în considerare ce acţiuni poţi lua către o dezvoltare în carieră cum ar fi cursuri disponibile în comunitatea locală sau cursuri on-line.

Obiceiurile/etica de muncă: Ce ore, program şi angajament de timp eşti dispus să sacrifici pentru a obţine un nou nivel în carieră? Ai abilitatea de a munci independent, sau eşti mai dispus să lucrezi în grup? Adu-ţi aminte de faimosul citat anonim: “Nu îmi cere să îmi împart averea cu tine până când nu eşti gata să împarţi etica mea de muncă”

Inteligența vs. Inteligenţa emoţională: Deţii stabilitatea emoţională pentru a deveni un profesionist? Ai nevoie de formare profesională, educaţie, maturitate, experienţă? Când lucrezi pentru o companie bine stabilită, de obicei ai oportunităţi de creștere al coeficientului de inteligență emoţională.

Toate aceste puncte de vedere pot părea copleşitoare, dar este ca şi cum ţi-ai face bagajul pentru o urcare pe munte. Când eşti aproape de vârf, este cam târziu să realizezi că ai uitat ceva vital pentru a ajunge în vârf.

“Cu cât aduci mai multe experienţei, cu atât eşti mai liber eşti să creezi.” -S. Noftsinger.

Pe scurt, cu cât devii mai competent, cu atât vei fi mai consecvent.

De multe ori, oamenii vor să intre într-un proiect sau un program cu toată inima, doar ca să conştientizeze că banca lor creativă a dat faliment. Pasiunea este mare, dar nu au adunat îndeajuns de multe informaţii să îşi construiască platforma de pe care să îşi creeze soluţiile. De exemplu, un compozitor vrea să compună o simfonie măreaţă, dar a învăţat să cânte doar câteva note pe pian. Ar putea să ne cânte întreaga compoziție notă cu notă, dar dacă el nu poate comunica notele şi ritmul pe un manuscris, simfonia niciodată nu va putea fi experimentată şi apreciată de alte persoane. Descurajat şi ostenit, pasiunea lui se scurge, creativitatea lui scade, şi niciodată nu vom mai auzi de el. Văduva din povestea lui Elisei ar fi putut să alerge prin vecini spunând la toată lumea toate lucrurile măreţe pe care o să le facă atunci când a luat vasele şi a vândut uleiul. Ea a trebuit să fie ascultătoare să adune vasele, să le umple sârguincios pe fiecare în parte, şi să îşi ia produsul finit afară în stradă să îl vândă, să îşi plătească datoriile, iar apoi să poată trăi cu restul ce i-a rămas. Se poate remarca faptul că pasiunea ei a fost mânată de dorinţa ei de a-şi ține fiii departe de sclavie.

Gandește-te la familiile din ziua de astăzi, care luptă împotriva aceluiaşi lucru pentru copiii lor, în toate naţiunile lumii. Din păcate, putem să ne uităm astăzi în jur și să vedem ca am devenit o națiune care nu se gândește doar la viitorul copiilor noștri, dar am intrat într-o competiție cu vecinii, și cei din bloc și cei din Vest, și este un duh de mândrie care ne face să trăim în afara mijloacelor noastre financiare. Cred că este timpul să mergem înapoi la a fi o naţiune care trăieşte prin mijloacele sale, fără a căuta să ne comparăm cu alții. Trebuie să dezvoltăm şi să folosim talentele, energiile, abilităţile, vastele oportunităţi de a descoperi şi a inventa, şi să scoatem această ţară dintr-o stare de micime, nu pentru a căuta să ne mândrim cu ce avem, ci pentru a trăi în prosperitatea și în planul lui Dumnezeu pentru viața noastră. “Vecinii” cu care mulți români sunt în competiție, își pierd casele extravagante luate pe datorie (pe care nu și le permiteau) băncilor, își pierd mașinile luate pe datorii, și tot mai mulți devin faliți zi de zi! Este timpul să dai un pas înapoi, să încetezi comparațiile cu vecinii, și să cauți să nu cheltui mai mult decât îți permiți pe lucruri banale, fără importanță.

John Maxwell, recunoscut orator motivaţional, a spus, “Viaţa este formată din 10% ceea ce se întâmplă si 90% reacțiile la ceea ce se întâmplă.” Suntem mult prea pasivi ca şi naţiune. Mai puțin de 5% din populaţie caută în mod activ să se îmbogăţească îndeajuns cât să facă o diferenţă notabilă în societate. Ceilalți 95% for reacţiona la ce fac cei 5%. Ei ori vor căuta să se angajeze pentru cei 5%, ori vor căuta asistenţă din partea lor. Unii vor epuiza mai multă energie protestând asupra acţiunilor acelor 5%, decât dacă ar fi căutat să crească acest procent de 5%! Aceşti 95% de oameni pasivi vor fi pierduţi printre crăpături, neavând habar că au avut o alegere de făcut în a produce și ei o schimbare.

Încă odată, suntem o naţiune de consumatori ce depăşesc nivelul de producători, devenind din ce în ce mai lacomi şi mai fricoşi în obţinerea drepturilor în viaţă. Decide repede în ce procentaj vrei să fi găsit. Resetează-ți GPS-ul pentru un succes proactiv. Decizia de a face parte din soluţie decât din problemă o să te pună pe tine cel puţin la baza celor 5 procente de vârf! Dă tot ce e mai bun din tine! Dă foc pasiunii tale şi schimbă-ţi lumea.

Pasul 2. Consumă Mai Puţin decât Câştigi

Caută Înţelepciune Dumnezeiască în Zonele Financiare.

“La ce slujeşte argintul în mâna nebunului? Să cumpere înţelepciunea?” -Proverbe 17:16

Legea Stăpânirii: Guvernează asupra Dorinţelor, Poftelor, Obiceiurilor tale

Dumnezeu ne-a creat să stăpânim asupra posesiunilor și dorinţelor noastre. Majoritatea creştinilor sunt stăpâniți de posesiunile și dorinţele lor. Geneza 1:26-29 ne învață să biruim şi să avem stăpânire asupra tuturor lucrurilor de pe pămant: dorinţele noastre, poftele noastre, modelele noastre de cheltuială, datoriile noastre, obiceiurile de sănătate, stilul de viaţă – toate lucrurile ce reprezintă o ispită sau dorinţă dincolo de planul şi scopul lui Dumnezeu.

“Iată dar ce vă spun şi mărturisesc eu în Domnul: să nu mai trăiţi cum trăiesc păgînii, în deşertăciunea gîndurilor lor,avînd mintea întunecată, fiind străini de viaţa lui Dumnezeu, din pricina neştiinţei în care se află în urma împietririi inimii lor. Ei şi-au perdut orice pic de simţire, s-au dedat la desfrînare, şi săvîrşesc cu lăcomie orice fel de necurăţie.” – Efeseni 4: 17-19

Dacă vrem să modelăm stilul de viaţă creştin român, ar trebui să trăim o viaţă disciplinată de Duhul Sfânt în orice situaţie, nu doar în diete culinare. În loc de “Cât pot să consum şi să fiu satisfăcut?”, întreabă-te “Cât de puţin pot să consum şi să fiu satisfăcut?”. Apostolul Pavel ne-a învăţat să fim mulţumitori în orice situaţie ne-am afla. Nu ar trebui să conteze dacă ne sună recuperatorii pentru a ne lua ultimul leu dacă facem tot ce ne stă în putinţă să satisfacem aceste datorii şi sa trăim prin mijloacele noastre. Prin nu este acelaşi lucru cu la limită. De-a lungul anilor de consultanţă am constatat spre marea mea surprindere că majoritatea oamenilor au venitul necesar să elimine orice datorie; ei pur şi simplu duc lipsa înţelepciunii Dumnezeieşti şi sfătuirea în ce ar trebui să plătească la început (vezi următorul pas). Totodată, majoritatea oamenilor care vin la consultanţă nu au urmărit niciodată modelele lor de cheltuială. Un administrator înţelept nu doar că îşi urmăreşte veniturile, ci îşi urmăreşte fiecare categorie de cheltuilei în care acel venit se îndreaptă:

Liber de datorii 4.2 - Cum iesim din datorii - partea 2/3

Fiecare Leu (RON) are un Scop

- Foarte simplu, aceste strategii te ajută să te îndrepți spre direcţia corectă:

- Nu căra mult numerar la tine (vei fi mai tentat să cheltuiești pe lucruri banale)

- Ţine o evidență detaliată a cheltuielilor cu tine: localizează fiecare leu. Păstrează chitanțele. Fii selectiv.

- Dezvoltă un plan de cheltuială: Cheltuieşte mai puţin din contul tău curent decât salariul tău. GPS!

- Lucrează cu cifre anuale şi lunare: fă comparaţii lunare şi anuale.

- Fă-ți categorii de cheltuieli regulate si ocazionale (folosește tehnica plicurilor: câte un plic pentru fiecare categorie de Cheltuieli în Fișa de lucru pentru bugetul lunar din Anexa 1).

- Evaluează progresul regulat şi ajustează după nevoie: strânge cureaua în continuare folosind Anexa 2.

- Urmăreşte datoriile separat de cheltuieli (foloseşte triunghiul datoriilor şi auto-consolidarea)

Luând stăpânire peste datorii vom reuși să expunem alte arii de îmbuibare din vieţile noastre. Curând vom recunoaşte modele obsesive în cumpărături, mâncăruri, hobby-uri, vicii, chiar şi medicamente. Comportamentul obsesiv-compulsiv nu există doar în domeniul financiar. Acel spirit poate lua orice dorinţă către care ne deschidem ca sclavi. Nu trebuie să ne panicăm. Domnul îţi va revela lucruri cu blândeţe de care ar trebui să te debarasezi , sau câteodată, lucruri de care ar trebui să te apuci. Cel mai bun lucru pe care l-am găsit este că El doreşte ca tu să fi dispus să te debarasezi de cheltuielile obsesive. Bunăvoinţa deschide uşa către supunere şi închide uşa capcanelor datoriilor ce caută să ne oprească din a trăi un stil de viață fără datorii.

Exerciţiu

Înlocuieşte spaţiile goale cu orice comportament pe care vrei să-l schimbi.

Cât de puţin pot eu să _______________ şi totuşi să fiu mulţumitor? (cheltuiesc – mănânc – fumez – beau – iau medicamente – mă plâng).

Capcana Cerinţelor Minime: Producător sau Consumator?

Societatea noastră a produs generaţii întregi de mentalităţi de tipul “Cerinţe Minime”. Am crescut întrebându-ne :“Cât de puțin pot să învăț și totuși să trec la examen? Cât de puţin pot să ştiu ca să mă calific pentru acet job? Cât de puțin pot să lucrez (cât de puțin efort pot să depun) și totuși să îmi păstrez locul de muncă? Ce pot să fac eu câtuşi de puţin să mă menţin sănătos? Cât de puţină vreme pot să petrec cu partenerul meu de viaţă şi totuşi să ne înțelegem bine? Cât de puţină atenţie şi afecţiune pot să ofer copiilor mei şi totuşi să fiu părinte bun? Cât de păcătos pot să fiu, şi totuşi să ajung în Rai?” Dacă nu este revizuită, această atitudine poate infiltra fiecare aspect al vieţii noastre.

Prin urmare, am devenit o naţiune de consumatori în loc de producători. Noi luăm de la alţii, în loc să producem pentru alţii, dezvoltând dependenţe puternice în cadrul structurii noastre sociale. Tragedia acestei mentalităţi este că, nu după mult timp începem să ne tratăm cu aceeaşi impoliteţe. Luăm venitul nostru lunar şi cheltuim mai mult decât avem făcând datorii și astfel punem o imensă povară pe umerii noştrii (şi pe Domnul)care rezultă în stres în viață și în familie. Sfatul de a cheltui mai puţin din contul tău curent decât venitul pe care îl ai lunar, te ajută să trăieşti cu suma cea mai mică posibilă şi să plăteşti ce rămâne unuia dintre creditori pentru a elimina datoriile. Totodată, exerciţiul acesta te ajută să fi selectiv cu modul în care cheltuieşti banii rămaşi. Atâta timp cât eşti în datorii, orice leu extra ar trebui să se îndrepte către reducerea acestora.

Până când nu scapi de datorii și poți începe să investești, nu ar trebui să încerci să pui sume extra în contul economii, decât pentru a avea un fond de urgențe (acesta te va ajuta să faci față situațiilor neprevăzute din viață care te iau prin surprindere – o urgență medicală, dentară, când se strică mașina, și așa mai departe – vezi detalii in Anexa 4). Dar înainte de a începe să faci economii pentru alte scopuri plăteşte-ţi datoriile!

Foloseşte un plan de cheltuială cu sârguință. Caută un sistem care ţi se potriveşte. Unii folosesc tehnica plicurilor, alții folosesc fișe de calcul în Excel, iar alții folosesc fișa de lucru din această carte (Anexa 1). Unora le place planificarea săptămânală, altora lunară, iar altora anuală. Totuşi, pentru a deţine control în acest domeniu, ar trebui să începi cu un plan zilnic/săptămânal, în detalii radicale pe categorii, şi urmăreşte fiecare leu.

Apoi, te poţi retrage la un plan săptămânal şi să ridici plafonul de urmărire a cheltuielilor până la nivelul de 5 lei. Vei fi rapid încurajat până în punctul în care totul devine un joc. Atunci vei deveni un detectiv mai bun, găsind zone de economie care îţi vor accelera ieşirea din datorii. Examinează strategiile de la Pasul 3 din acest capitol pentru mai multe detalii.

Ţine minte, văduva nu s-a dus de colo colo întrebând pe fiecare creditor care este plata lor minimă!

PASUL 3: Foloseşte-te de Exces ca să Elimini Datoriile:

Resetează-ţi Afecţiunile

“Bogatul stăpîneşte peste cei săraci, şi cel ce ia cu împrumut, este robul celui ce -i dă cu împrumut. (Proverbe 22:7)”

“Omul chibzuit vede răul şi se ascunde; dar proştii merg spre el şi sînt pedepsiţi. (Proverbe 27:12)”

“Dacă deci aţi înviat împreună cu Hristos, să umblaţi după lucrurile de sus, unde Hristos şade la dreapta lui Dumnezeu. Gîndiţi-vă la lucrurile de sus, nu la cele de pe pământ.(Coloseni 3:1-2).”

Legea Fidelităţii: Fii credincios țelurilor tale

Luca 16:10-13 ne îndeamnă să fim credincioşi în toate lucrurile care ne-au fost încredinţate. “Cine este credincios în cele mai mici lucruri, este credincios şi în cele mari; şi cine este nedrept în cele mai mici lucruri, este nedrept şi în cele mari.” Prin urmare, dacă nu ai fost credincios, ci mai degrabă te-ai dedat la bogății, bani sau posesiuni înșelătoare, oare când îți va încredinţa Dumnezeu adevăratele bogăţii? Iar dacă nu te-ai dovedit credincios în ceea ce aparţine altora (instructorilor, şefului, păstorului, creditorilor), oare cine îţi va încredinţa bogăţiile tale adevărate? Nimeni nu poate sluji la doi stăpâni; căci sau va urî pe unul şi va iubi pe celălalt; sau va ține la unul și va nesocoti pe celălalt (Matei 6:24). Nu poţi să Îi slujești și lui Dumnezeu şi bogăţiilor (sau oricărui alt lucru în care te încrezi sau pe care te bazezi) în acelaşi timp.

Liber de datorii 4.3 - Cum iesim din datorii - partea 3/3

Ce Plătesc Mai Întâi?!

Când, într-un final descoperim bani în exces în cadrul planului nostru de cheltuială, testul nostru este să recunoaştem provizia lui Dumnezeu (curgerea uleiului într-un mod miraculos) şi să o folosim rapid să ne plătim datoriile. Sunt mai multe tehnici care s-au dovedit a fi folositoare în a plăti datoriile.

Înainte de a decide unde să plăteşti mai întâi, o analiză a datoriilor tale ar trebui făcută. Sunt, de fapt, categorii bune şi rele de datorii. Dacă ne uităm cu atenție la bilanţul sau la planul de cheltuială de mai jos, vom descoperi că există lucruri pe care lumea le consideră bunuri care sunt defapt o îndatorire (responsabilitate). Încă odată, trebuie să privim lucrurile dintr-un punct de vedere creştin român şi să identificăm sincer ideile şi situaţiile la care probabil am cedat.

Lucrul | Opinia Publică | Realitatea |

O casă mai bună/mai mare Un palton din blană de nurcă O maşină mai bună/mai luxoasă | Bun necesar Bun necesar Bun necesar | Îndatorire Îndatorire Îndatorire |

Card de Credit Rată la maşină Credit pentru locuință Ipotecarea locuinţei | Datorie Rea Datorie Bună Datorie Bună Datorie Bună | Datorie Rea Datorie Rea Datorie Rea Datorie Rea/Bună* *Bună atâta timp cât ai un fond de amortizare mare |

Venit de producţie activ Ipotecă pe proprietate ce aduce venit | Bun necesar Datorie Bună | Bun necesar Datorie Bună* *Bună atâta timp cât ai un fond de amortizor mare |

Cele mai bune resurse pentru aceste concepte au venit din studiile lui Robert Kiyosaki şi din materiale didactice. Dacă nu sau până când nu îţi aduce venit lunar, un lucru este o îndatorire și responsabilitate, nu un bun necesar.

Strategia de Eliminare a Datoriilor

Practică: Ţintirea şi Reducerea Datoriilor

Etapa I: (Vezi diagramele pentru Tehnica Treptelor/Ţintei/Triunghiului de mai jos)

Pentru început, schimbă-ţi cheltuielile la un plan bazat pe numerar. Nu cumpăra absolut nimic pe carduri de credit sau de cumpărături. Apoi, fă un inventar al tuturor datoriilor ce trebuiesc eliminate de la împrumuturi personale, carduri de credit, de cumpărături (de la banci, sau de la magazine cum sunt cardurile de cumpărături de la Carrefour). Începe să plătești pentru toate cardurile cum este nevoie, de la cel mai mic sold de pe cercul exterior, până la cel mai mare sold din centrul ţintei.

În momentul în care reduci numărul de datorii cu una, să nu reduci numărul total de plăţi. Pur şi simplu rulează plata cardului eliminat spre următoarea ţintă. Continuă acest proces de-a lungul lunilor până în momentul în care toate plăţile sunt concentrate asupra celor mai mari solduri rămase. Opţiunea de preferat este de a plăti soldurile mai mici la început, pentru a oferi un sentiment de realizare, deoarece acestea vor fi îndeplinite mai repede.

O altă opţiune este să plăteşti mai întâi datoria la creditul cu taxele și dobânzile cele mai mari, astfel încât creditorul să câștige cât mai puțin pe seama ta. Totuşi, am observat faptul că încurajarea primită de la plata soldurilor mai mici este mult mai benefică către succesul întregului concept decât o muncă specifică către datoria cu cea mai mare dobândă.

Aveţi mare grijă de încă un truc pe care băncile îl folosesc pentru a extinde perioada de rambursare. În timp ce soldul scade cu fiecare lună ce trece, aceştia îţi scad plafonul minim de plată. Să nu scazi nivelul de plată. Menţine nivelul de plată pe care l-ai stabilit când ai început acest plan. În acest fel reuşeşti să elimini dobânda acumulată mai rapid din cont.

Etapa II: Plata Integrală şi Plata în Avans

Odată ce toate datoriile din împrumuturi personale și carduri de cumpărături au fost eliminate din finanţele tale, continuăm să folosim aceeași sumă lunară ca până acum pentru a plăti creditele pentru nevoi personale, împrumuturi auto, credite pentru locuințe și credite ipotecare (ideal în această ordine). Odată ce începi Etapa II, te poţi decide să împarţi excesul de bani şi să începi un plan paralel de investiţie. Pentru a face acest lucru, listează suma de investit ca şi cum ar fi o datorie, dar în loc să plăteşti o datorie, vei face o achiziţie (sau vei acumula fonduri pentru o achiziţie viitoare) a unui bun necesar.

De exemplu, dacă vei împărţi în jumătate fondurile în exces pe care le-ai folosit în trecut pentru plata datoriilor la bancă, vei lua jumătate şi vei plăti în plus la rata pentru maşină şi vei pune cealaltă jumătate într-un cont de economii ce va servi achiziţionării unui nou autoturism sau poate achiziţionarea unui bun ce poate produce un venit pe viitor.

Următoarele imagini vor demonstra o imagine clară a unor modalități strategice de eliminare a datoriilor. Ţine minte, Dumnezeu va onora atitudinile proactive care caută să corecteze stilul de viaţă destructiv. Evaziunile iresponsabile care rezultă în mărturii financiare deficitare nu Îl vor onora.

1. Tehnica Treptelor:

Listează-ţi datoriile de la cea mai mică până la cea mai mare. Apoi, pe măsură ce fiecare datorie este plătită, aplică fonduri extra către următorul nivel de datorie, în plus faţă de plata regulată. Continuă în acest fel până când toate datoriile au fost eliminate.

2. Tehnica Ţintei:

Elimină toate datoriile, de la cercul din interior până la cercul din exterior, fără să scazi plata lunară. Numărul total de plăţi într-un final va servi ca şi un furtun către ultima datorie! Această tehnică mai întâi se focusează pe cardurile de credit într-un singur cerc. Odată ce ai plătit toate aceste datorii din conturile de credit, poţi începe să te adresezi împrumuturilor pentru maşină, după care să te axezi pe ipotecă.

Liber de datorii 4.5 - Eliminarea datoriilor, tehnica treptelor

Strategia de Celebrare

Pe măsură ce fiecare datorie este plătită, valoarea extra din prima lună de după plata în totalitate a datoriei poate fi folosită pentru o recompensă demult dorită (cumpărături la magazinul preferat, o mică vacanță, o ieșire cu familia la restaurantul preferat). Apoi treci imediat înapoi la muncă pentru a plăti datoriile din luna următoare.

Din nefericire pentru mulți consumatori, datoria cardurilor de cumpărături este mai mare decât chiar şi soldul maşinii! Din cauza taxelor mari, cea mai înţeleaptă decizie este să elimini datoria conturilor de credit mai întâi, indiferent de mărimea celorlalte solduri!

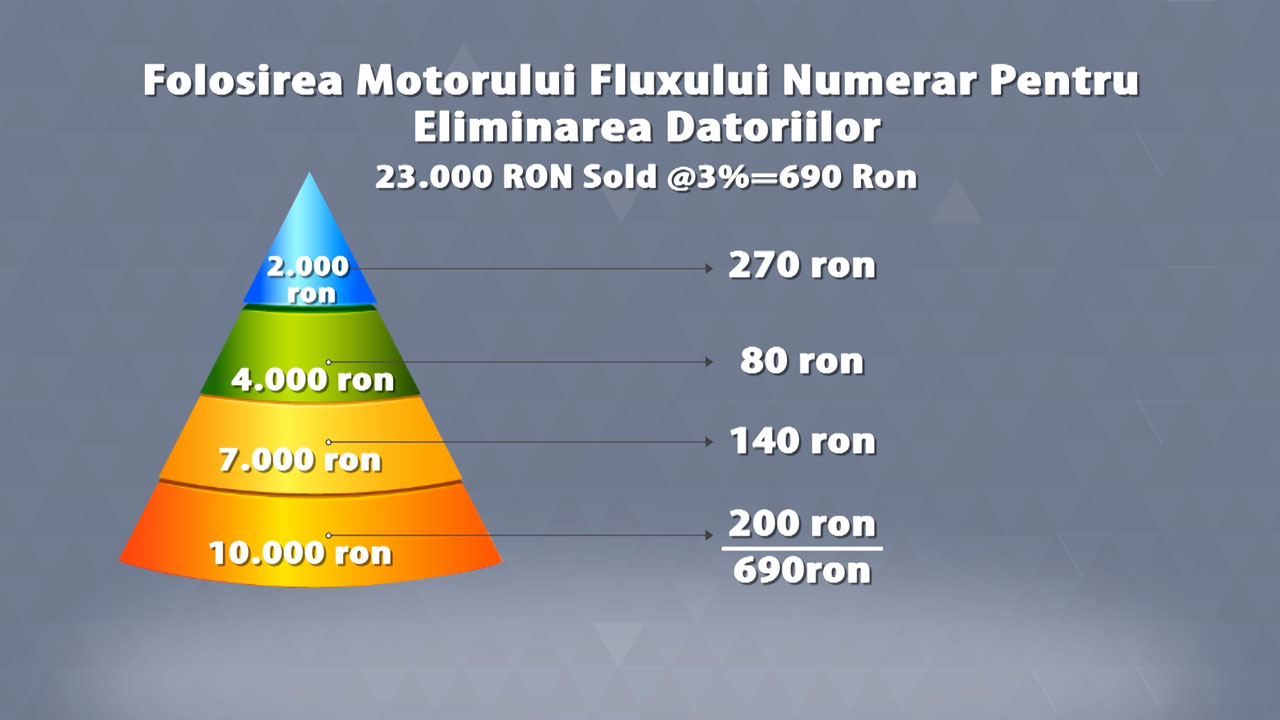

Un exemplu de funcționare a Fluxului de Numerar folosind un triunghi:

Haideţi să luăm, ca un prim exemplu, un triunghi format din patru solduri ale datoriilor curente, care adăugate, ajung la suma totală de 23.000 RON. În acest exemplu, dorim să plătim lunar 3 procente din soldul curent. Pe măsură ce soldul se reduce, menţinem costul lunar fixat la 3 procente din cei 23.000 RON, ce ar însemna 690 RON îndreptaţi către datorii. Luăm cei 690 RON şi vom plăti suma minimă lunară pentru toate conturile, cu excepţia soldului cel mai mic. Raportul soldului mai mare de 10.000 RON va fi de 200 RON; cel de 7000 RON va fi de 140 RON; cel de 4000 RON va fi de 80 RON, dar pentru soldul cel mai mic, vom plăti restul de bani ce ne-au rămas de la 690 RON, adică 270 RON.

Notiţe:

Vei merge imediat la un sistem format în totalitate din cash şi nu vei mai cumpăra minic pe nici unul din aceste carduri/conturi.

Chiar dacă, pur şi simplu, nu ai acei extra 270 RON rămaşi din planul de cheltuială, o sumă cât de mică peste plata minima va face lucrurile să meargă uşor.

Prin această metodă, aceşti 270 RON vor elimina datoria cea mai mică într-un timp foarte scurt. Dacă luăm în considerare o dobândă standard pentru un cont de creditare, toată datoria o să fie achitată într-un timp de aproximativ 10 luni. Acum, poate pare un timp destul de îndelungat, dar ţineţi minte că putem achita în totalitate, absolut toate datoriile în doar 5 ani, aşa că, dacă privim în perspectivă, nu pare un timp atât de îndelungat. Motivul pentru care am ales soldul cel mai mic, indiferent de rata dobânzii, este că avem nevoie de încurajare pentru a ne oferi acceleraţia şi pasiunea necesară să ne eliberăm de datoriile mai mari. În orice caz, vor fi achitate toate foarte rapid.

Odată ce datoria este achitată în totalitate, puteţi vedea în imaginea alăturată că nu va trebui să mai plătim aceşti 270 RON. Acum îi unim împreună cu cei 80 RON de la soldul de 4000 RON. Acum plătim 350 RON către soldul de 4000 RON. Încă odată, menţinem plata minimă către celelalte datorii. Valoarea minimă a plăţii pentru celelalte două datorii defapt scade uşor, dar pentru a ne atinge scopul, menţinem valoarea la cea prestabilită. Trebuie să ne antrenăm astfel încât valoarea minimă de plată lunară să nu aibă nici o legătură cu valoarea corectă ce trebuie plătită din acel sold. Este practic, dobândă acumulată de bănci pentru a se îmbogăţi ei. Plata continuă de 350 RON în fiecare lună, va însemna că, în aproximativ un an de zile, această datorie va fi complet eradicată.

Întotdeauna să ţineţi minte să dezvoltaţi un stil de viaţă bazat pe un flux de numerar, să începeţi cu un concept sănătos, să stabiliţi o atitudine corectă şi să determinaţi cel mai bun plan de acţiune. Practicaţi de mai multe ori planul acela până în momentul în care devine un obicei, în loc de o muncă zilnică. Eliminarea datoriilor poate deveni distractivă în acest fel, şi veţi ajunge la nivelul în care în care veţi dezvolta sume de bani pe care puteţi să îi adăugaţi în plan pentru a accelera ieșirea din datorii mai rapid decât v-aţi fi imaginat vreodată. Acum adăugăm aceşti 350 RON la cei 140 RON pe care îi plăteam la datoria de 7000 RON astfel vom plăti 490 RON pentru a o plăti cât mai repde. Îi punem în aplicare în fiecare lună, iar deoarece vorbim de un sold mai mare de data aceasta, ar putea dura în jur de cincisprezece sau şaisprezece luni pentru a-l finaliza. Cheia este că trebuie să punem presiune prin plata consecventă de-a lungul timpului şi să continuăm cu această sumă de 490 RON până când datoria aceasta a fost şi ea eradicată.

Apoi luăm acei 490 RON, îi adăugăm la cei 200 RON, iar acum avem 690 RON pentru a aplica la soldul de 10.000 RON.

Cu cei 690 RON pe care îi îndreptăm spre cei 10.000 RON, suntem gata. Nu mai avem datorii! Este un sentiment minunat, şi îmi aduc aminte ziua în care am devenit și eu liberă de datorii. A fost un sentiment extraordinar. Atât de minunat încât nu mai vreau să intru în datorii vreodată. Acum că suntem total liberi de datorii şi avem un flux monetar, ţineţi minte, încă mai avem 690 RON lunar ce ne sunt disponibili.

Nu uita să sărbătoreşti pe tot parcursul procesului!

Bun, poate că în timpul acestui proces, vei avea nevoie de un impuls. Nu este absolut nici o problemă cu o celebrare de o lună pe măsură ce fiecare datorie este achitată. Dacă familia ta decide să sărbătorească succesul, ia o lună pauză din aplicarea excesului monetar către urmatoarea factură, şi ia ceva frumos cu aceşti bani.

În acest exemplu, în momentul în care ai plătit soldul de 2000 RON, vei continua să plăteşti restul datoriilor; dar ia suma extra de 270 RON şi cheltuie jumătate sau chiar pe toţi ca să sărbătoreşti acest succes. Apoi, luna următoare, adaugă acei 270 RON la cei 80 RON de la soldul de 4000 RON. Vei putea face acelaşi lucru după fiecare sold plătit integral.

Ce să fac dacă nu îmi pot plăti toate facturile?

Este o întrebare bună! Haide să ne uităm la opțiuni.

Ce se întâmplă când întârzii cu plata?

Plata întârziată de obicei poate rezulta în comisioane și penalizări substanțiale, și chiar creșterea dobânzii împrumutului. Este important ca atunci când sunt circumstanțe în viață care te împiedică să îți îndeplinești îndatoririle către creditori să cauți să comunici cu aceștia. În cele mai multe cazuri daca istoricul tău de plată este bun ei vor colabora cu tine și te vor ajuta să faci o plată mai mică pentru o perioadă, sau chiar ți se poate oferi o perioadă de grație în care să nu plătești și totuși să fii in regulă. Dar este foarte important să comunici cu creditorul.

De curând am ajutat un prieten care a avut o condiție psihică și medicală mai dificilă și pentru o perioadă de câteva luni nu a fost în stare să plătească ratele la un credit, și facturile de telefonie fixă și mobilă. După luni de zile de neplată în care a ignorat avertismentele poștale, a venit la mine cu trei înștiințări de plată. Pentru că două dintre sume erau în jur de 1000 RON și una de 400 RON (sume mici comparativ cu alte credite), instituțiile acestea nu au decurs la executare silită imediat, ci au trimis înștiințări de plată în repetate rânduri, soldul de plată crescând de fiecare dată. (Nu pot garanta că acest lucru se întâmplă mereu, însă în general cu sumele atât de mici este mai mare costul pentru creditor să decurgă la executare, decât să ajungă la o înțelegere cu clientul – în cazul prietenului meu un client care mereu a plătit totul la timp înainte de acest incident). Când el a venit la mine cu aceste scrisori, care îi cereau să achite integral sumele datorate, am sunat împreună la fiecare în parte și am explicat fiecăruia situația lui medicală și motivul pentru care el nu a mai putut plăti ratele lunare. El și-a exprimat dorința să achite aceste datorii în timp, și le-a propus o sumă lunară fiecăruia pe care o va putea plăti, în situația lui actuală. Fiecare dintre creditori a fost de acord, și acum el plătește lunar cât de mult poate (și peste sumele decise) și este pe cale să devină liber de datorii în curând. Unii au cerut o dovadă a stării lui medicale și am putut să le trimitem un bilet de ieșire din spital care a precizat diagnosticul. Este important atunci când faci astfel de angajamente de plată să te ții de ele și să plătești la timp fiecare rată, altfel vei pierde încrederea creditorului și acesta poate recurge în final la executare silită.

Notă: În unele cazuri se poate negocia cu creditorul să plătești o sumă mai mică decât cea datorată dacă datoria va fi plătită integral la o dată stabilită.

Ce se întâmplă dacă nu mai plătesc deloc?

În România majoritatea împrumuturilor și creditelor de la instituțiile financiare bancare și nebancare sunt cu titlu executoriu (și chiar dacă nu sunt prin contractul inițial, pot deveni ulterior prin hotărâre judecătorească). Asta înseamnă că în caz de neplată creditorul poate merge în instanță și poate obține un ordin de executare silită pentru fondurile datorate. De obicei banca, atunci când un client devine rău-platnic și nu își mai achită datoria poate declara creditul scadent anticipat – adică acest client va trebui să plătească împrumutul integral în momentul respectiv. Problema este că cererea de încuviințare a executării silite nu se face într-o procedură contradictorie, adică clientul nu va fi citat să se prezinte în instanță. De cele mai multe ori el nici nu va știi că există această cerere împotriva lui, și când află este prea târziu pentru că deja a primit somație din partea executorului judecătoresc.

Înainte ca un creditor să apeleze la un executor judecătoresc va încerca să te contacteze. Fie telefonic, fie prin înștiințări poștale. De asemenea multe companii și instituții financiare au un departament de recuperări creanțe sau lucrează cu firme de recuperări creanțe, care trimit înștiințări de plată. Este important să acționezi imediat ce primești o astfel de înștiințare și să încerci să ajungi la o înțelegere cu creditorul pentru a nu ajunge în judecată. Sunt mii de români care sunt în urmă cu ratele și plățile la credite și zeci sunt executați silit zilnic. Putem citi în presă despre oameni care au fost executați silit și și-au pierdut locuința pentru credite de 7000 RON. Pentru tine care citești această carte un asftfel de om este un caz nefericit, un număr statistic, dar realitatea este că e un um cu familie, care a pierdut enorm din cauza neplății unui credit de nevoie personale, și ca ai putea fi tu în locul lui. Fă tot ce poți să eviți întârzierea plăților, și luptă cu tot ce ai să devii liber de datorii cât mai repede!

Liber de datorii 4.4 - Ce fac cand nu pot plati datoriile

Biroul de Credit

Mulți români nu știu de existența Biroului de Credit, și a Raportului de Credit a fiecărui individ care are sau a avut în trecut împrumuturi de la instituții financiare bancare și nebancare. Biroul de Credit există pentru a oferi participanţilor (instituţii bancare şi nebancare) informaţii reale, actualizate şi consecvente referitoare la persoanele fizice care au contractat credite de la bănci sau alte societăţi financiare, (inclusiv întârzieri la plata ratelor scadente mai mari de 30 de zile calendaristice), la fraudulenţi (persoane care au săvârşit o infracţiune sau contravenţie în relaţia directă cu un participant) şi la declaraţii cu inadvertenţe (date neconforme cu realitatea furnizate de persoane fizice la momentul solicitării creditului).

Biroul de Credit eliberează la cererea unui participant un raport de credit care conţine informaţii ca: date personale despre titular, data deschiderii contului, numărul de cont (IBAN), tip cont, starea contului, durata contractului, modalitatea de rambursare, suma acordată, suma datorată, frecvenţa plăţilor, rata lunară, data scadenţei, suma plătită, suma restantă, număr de zile de întârziere, plăţi şi istoricul plăților, pe maxim 4 ani în urmă, angajatorul principal al titularului, date de identificare giranţi, codebitori sau cosemnatari, și multe alte informaţii.

Pe baza acestor informaţii cât şi a altor informaţii, participanţii fac o analiză apoi decid acordarea sau neacordarea unui credit. Este important de menționat că un raport de credit cu creanțe poate să afecteze negativ decizia unei instituții financiare de a-ți acorda în viitor un credit pentru o investiție sau un credit imobiliar. Este foarte important să faci fiecare plată la timp, și dacă cumva nu poți să plătești la timp într-o lună să comunici cu creditorul pentru un angajament de plată, o înțelegere sau o perioadă de grație.

Alternative pentru când nu pot plăti:

Descarcă gratuit cursul si materialele video (2.4GB), pentru studiu personal si în grupe de studiu în case.

Chiar când reușești să ajungi la o înțelegere cu creditorul pentru o perioadă de grație sau plăți lunare reduse, nu trebuie să te complaci în acea situație. Perioadele de grație sunt temporare și tu trebuie să continui să fii proactiv în a identifica surse adiționale de venit (o a doua slujbă, sau un hobby care poate să producă și venit cum ar fi croitoria, croșetatul, muzica –lecții de pian sau chitară, o limbă străină- meditații, etc). Proverbe 23:7 în traducerea din limba engleză (King James Version) spune “așa cum gândește omul în inima lui, așa este el”. Nu te gândi că ești un om sărman și pricăjit, care nu mai are șanse, și nu îți fă un obicei din a căuta mereu simpatie și ajutoare de la alții. Cheia aici este cuvântul temporar. Acestea sunt bune pentru a ne ajuta să trecem de un impas, dar să nu rămânem acolo.

Subiecte: liber de datorii

Articole similare

Cum să-ți administrezi bugetul personal

Ce rol are Biserica în lumea afaceriștilor? | Michael Baer

Ce putem învăța despre bani din Biblie? | Michael Baer

Înţelepciune dumnezeiască în zonele financiare

Nebuni și ripitori: Răspunsuri diferite la binecuvântarea lui Dumnezeu | Peter Briscoe

Taxele: Dumnezeu ne binecuvântează când ne supunem autorităților statului | Peter Briscoe

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}